מעטפה מגיעה לתיבת הדואר. בשדה הנדון כתוב: "דו"ח פרטים אישיים והצהרה על מקורות הכנסה בארץ ובחו"ל" מאת: אגף המודיעין, רשות המסים בישראל. אם קיבלתם מכתב כזה, סביר להניח שהצבע ברח לכם מהפנים - וזו תגובה טבעית למדי.

אני פוגשת לא מעט אנשים שמגיעים אליי כשהמעטפה הזו עדיין ביד, והשאלה הראשונה תמיד זהה: "מה הם יודעים עליי?". אז בואו נוריד רגע את הלחץ ונעשה סדר: מה משמעות הטופס הזה, למה הוא הגיע אליכם, מה המשמעות המשפטית שלו - ומה כדאי (ובעיקר - מה לא כדאי) לעשות לפני שממלאים ושולחים.

מה זה טופס 5328 ולמה קיבלתי אותו?

טופס 5328 הוא לא בקשה בירוקרטית שגרתית. הוא שאלון שרשות המסים שולחת כשיש לה, לרוב, אינדיקציה ראשונית לכך שאולי לא דיווחתם כל מה שהייתם צריכים לדווח עליו.

כאמור בכותרת הטופס, מדובר בדרישה של רשות המסים למלא "דו"ח פרטים אישיים והצהרה על מקורות הכנסה בארץ ובחו"ל". במילים פשוטות: הרשות מבקשת מכם לפרוס בפניה תמונה מלאה של ההכנסות והנכסים שלכם בכל העולם. המכתב עצמו נשלח מכוח סעיף 135(1)(א) לפקודת מס הכנסה - הסעיף שמסמיך את פקיד השומה לדרוש מידע.

למה דווקא אתם? כי רשות המסים לא שולחת את הטפסים האלה באופן אקראי. היא מצליבה עשרות מאגרי מידע - ממשלתיים, פיננסיים ובינלאומיים - ושולחת את השאלון כשמשהו "לא מסתדר" לה בנתונים. זה יכול להיות נסיעות תכופות לחו"ל, דירה שנייה שרשומה בטאבו בלי שדווחו עליה דמי שכירות, דיווח של בנק זר על קיומו של חשבון במסגרת חילופי מידע, או נתונים מבורסת קריפטו.

למה דווקא עכשיו? עידן השקיפות הבינלאומית

בעבר, ישראלים רבים הניחו שחשבון בנק בחו"ל או נכס מחוץ לישראל נשארים "מתחת לרדאר". המציאות הזו השתנתה לחלוטין. כיום רשות המסים פועלת בתוך רשת ענפה של חילופי מידע אוטומטיים עם רשויות בכל העולם:

- תקן ה-CRS (Common Reporting Standard) - מנגנון שבמסגרתו ישראל מקבלת מדי שנה מידע מעשרות מדינות על חשבונות פיננסיים של ישראלים בחו"ל.

- הסכם ה-FATCA - הסכם מול ארצות הברית שמעביר מידע שוטף על נכסים פיננסיים של אזרחים ותושבים אמריקאים.

בנוסף, הטכנולוגיה התקדמה מאד, רשות המסים מייעלת את ניתוח מאגרי המידע שלה, עושה שימוש הולך וגובר בכלי בינה מלאכותית ועוד. המשמעות פשוטה: אם קיבלתם דרישה למלא את הטופס, בהחלט ייתכן שלרשות כבר יש מידע ראשוני על החשבון או הנכס.

מלכודת מרכז החיים: מה אם טענתם שאינכם תושבי ישראל?

פעמים רבות הדרישה למלא את הטפסים מגיעה דווקא למי שביצע רילוקיישן או מחזיק עסקים בחו"ל, וטוען שאינו תושב ישראל. כאן טמונה מלכודת: רשות המסים עשויה לאתגר את טענת אי-התושבות גם אם חייתם בחו"ל שנים רבות, אם הזיקות שלכם לישראל - משפחה, בית קבע, ואפילו הצבעה בבחירות - נותרו חזקות. במקביל, רשות המסים עושה שימוש במידע אודות ימי שהייה שלכם בישראל שמתקבל ממשרד הפנים, וגם זה כמובן יכול להגדיל חשד לגבי בעייתיות בדיווחים שלכם בישראל.

עולים חדשים ותושבים חוזרים: שימו לב לשינוי בחובת הדיווח

נקודה קריטית נוספת נוגעת למי שהגיע לישראל כעולה חדש או כתושב חוזר ותיק. עד לא מזמן, יחידים אלה נהנו מ"חופשת דיווח" של עשר שנים על נכסיהם והכנסותיהם מחו"ל - כלומר, גם פטור ממס וגם פטור מעצם הדיווח.

שימו לב: הפטור מחובת הדיווח מבוטל למי שהופך לתושב ישראל החל מ-1.1.2026, במסגרת תיקון 272 לפקודה. כלומר, גם אם ההכנסה עצמה עדיין פטורה ממס, חובת הדיווח לגבי הכנסות מחו"ל חלה גם על תושבים חוזרים ותיקים.

מה בדיוק שואלים בטופס?

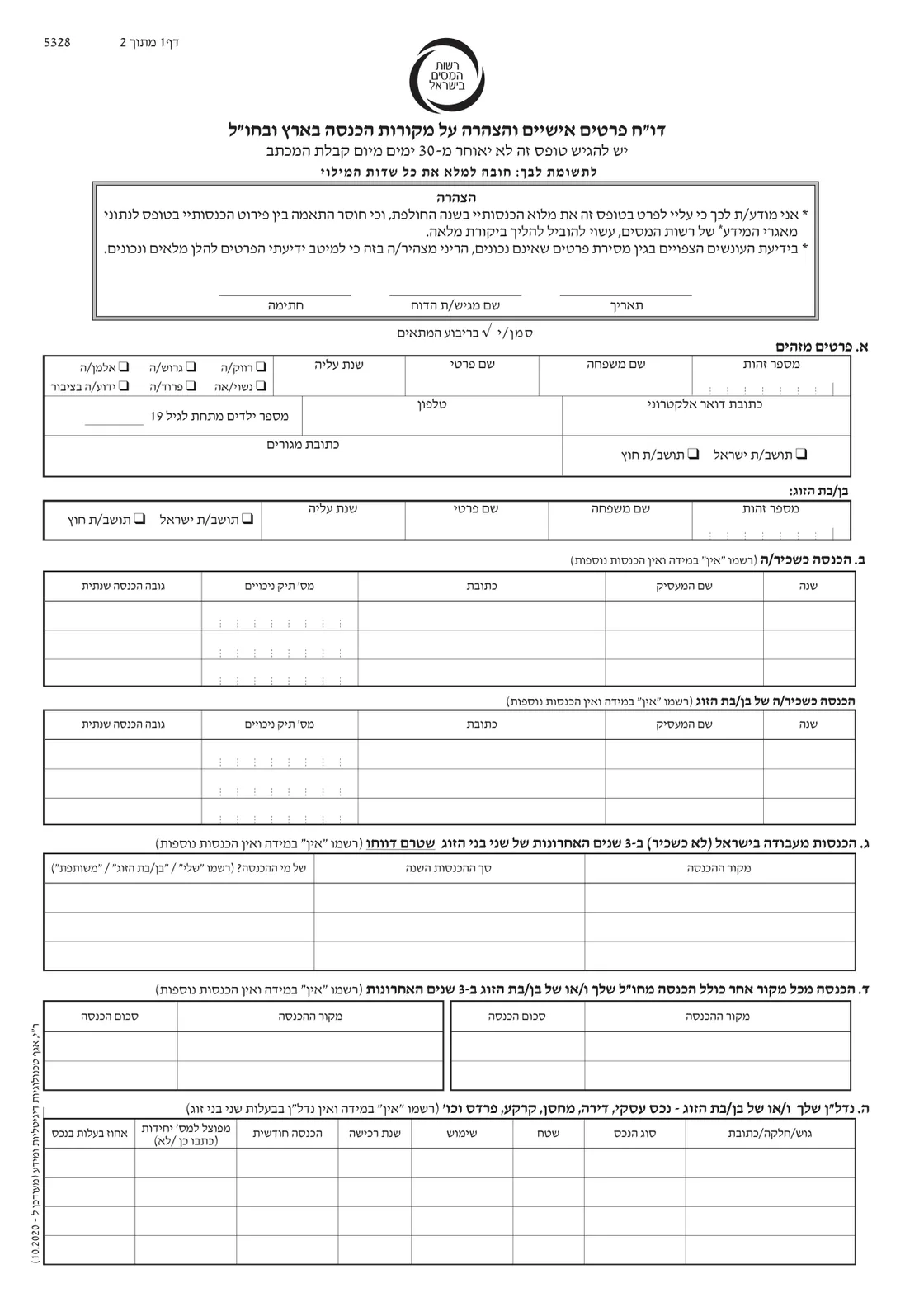

הטופס מבקש תמונה מקיפה ומדויקת של מקורות ההכנסה והנכסים שלכם בכל העולם. כדי שתדעו בדיוק למה לצפות, כך נראה טופס 5328 המלא (שני עמודים) - וזה היקף הפירוט שמצופה מכם:

עמוד 1 מתוך 2

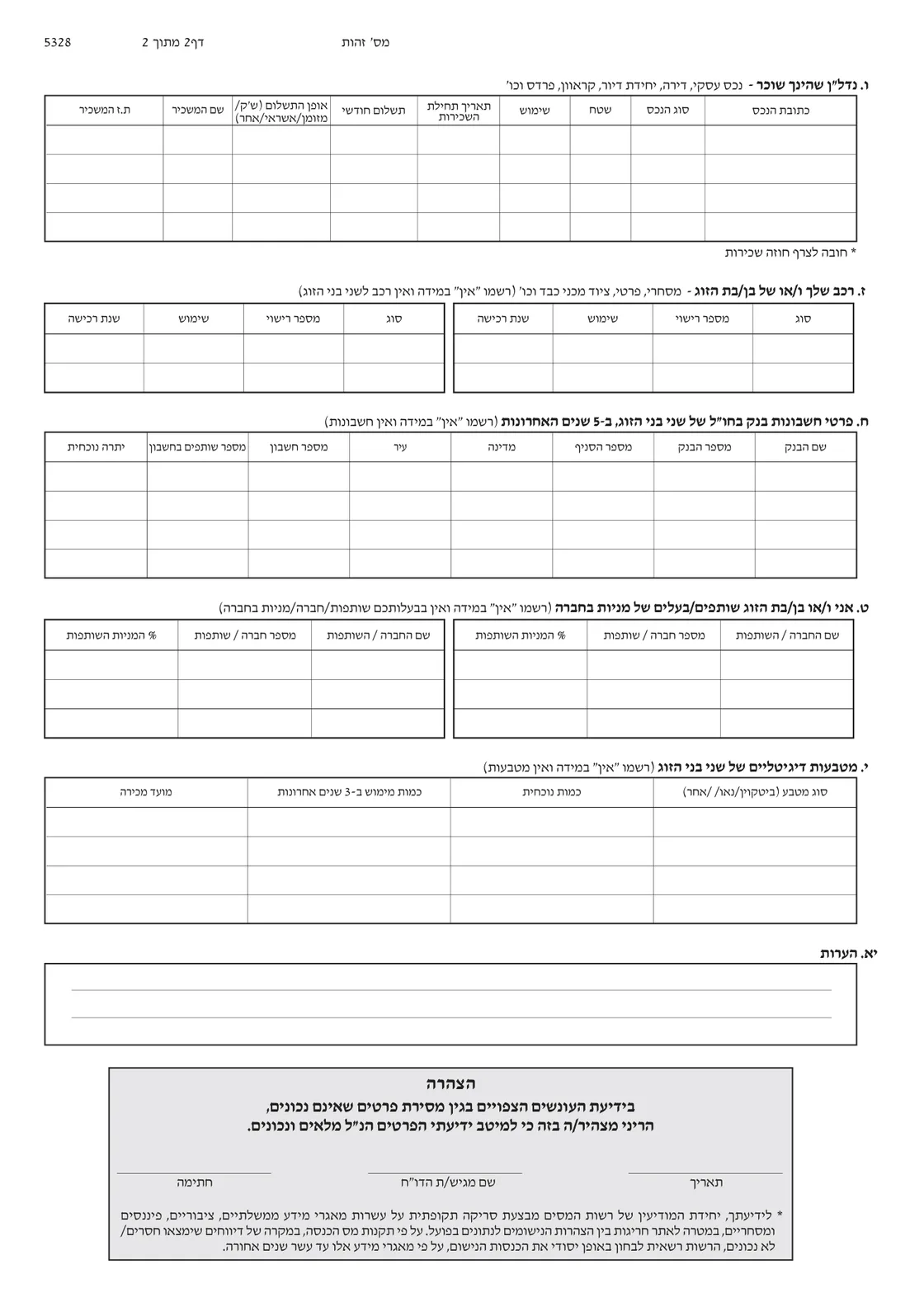

עמוד 1 מתוך 2 עמוד 2 מתוך 2

עמוד 2 מתוך 2אלה הפרטים העיקריים שהטופס מבקש:

- פרטים מזהים - שלכם ושל בן/בת הזוג, כולל מצב משפחתי, שנת עלייה, ומעמד תושבות (תושב/ת ישראל או חוץ).

- הכנסות - כשכיר, מעבודה בישראל, ומכל מקור אחר כולל הכנסה מחו"ל בשלוש השנים האחרונות.

- נדל"ן - נכסים שבבעלותכם וגם נכסים שאתם שוכרים.

- כלי רכב - שלכם ושל בן/בת הזוג.

- חשבונות בנק בחו"ל - פירוט מלא לחמש השנים האחרונות, כולל יתרות.

- מניות בחברות ומטבעות דיגיטליים - החזקות בחברות, וגם קריפטו: סוג המטבע, כמות נוכחית ומועדי מימוש.

המידע שתמסרו ישמש את הרשות כדי לבחון את ההתאמה בין ההכנסות שהצהרתם עליהן לבין רמת החיים והנכסים שלכם.

מה ההשלכות של אי-דיווח או דיווח חסר?

החוק הישראלי מחמיר מאוד עם מי שלא מגיש דו"חות במועד או משמיט הכנסות:

- קנסות - אי-דיווח על פעולות מסוימות עלול לגרור קנסות על כל חודש של פיגור.

- קנס גירעון - אם מתגלה פער בין המס ששולם למס שהיה צריך לשלם, פקיד השומה רשאי להטיל קנס בשיעור 15%, ואף 30% במקרים של רשלנות או אי-דיווח על "עמדה חייבת בדיווח".

- אחריות פלילית - במקרים של השמטת הכנסה במזיד, אפשר להגיע לכתב אישום על העלמת מס. זה כבר לא סיפור של שומה - זה סיפור פלילי.

מה עושים ברגע שהטופס מגיע?

ראשית - לא ממהרים, אבל גם לא מתעלמים. יש להשיב בתוך המועד הנקוב - בדרך כלל 30 יום ממועד קבלת המכתב - אך לא לפני שהבנתם את המצב לאשורו. הפיתוי להניח את המכתב בצד ולקוות שהבעיה תיפתר מעצמה מובן, אבל רשות המסים תמשיך לעקוב, וההתעלמות רק מגבירה את החשד.

שנית - בודקים לעומק לפני שעונים. כדאי לבחון יחד עם עורך דין מיסים אם קיימות הכנסות או נכסים שלא דווחו בעבר. במקרים הרלבנטיים בודקים גם את מעמד תושבות המס שלכם, בהתאם לחוק הישראלי או לאמנת מס בינלאומית: בעוד שתושבי מס בישראל חייבים להצהיר על הכנסות מכל העולם, תושבי חוץ חייבים להצהיר רק על הכנסות ממקור ישראלי החייבות בדיווח.

התשובות שתמסרו בטופס עשויות להשפיע על הליכים עתידיים מול הרשות, ואף להיות רלוונטיות מבחינה פלילית. זה בדיוק המקום שבו טעות תמימה עלולה להפוך לבעיה אמיתית.

מה הקשר לגילוי מרצון?

אחד התנאים המרכזיים לכניסה לנוהל גילוי מרצון הוא שטרם נפתחה חקירה או בדיקה בעניינכם. קבלת טופס 5328 ביוזמת רשות המסים עלולה להיחשב, בנסיבות מסוימות, כתחילתה של בדיקה כזו.

לכן, אם קיבלתם טופס כזה ויש עניין שלא הוסדר בעבר, ייתכן שחלון ההזדמנויות לגילוי מרצון צר במיוחד - ולעיתים עדיין אפשר להיכנס אליו, אבל צריך לפעול מהר ובאופן מתוכנן, לפני מסירת התשובות. כניסה להליך גילוי מרצון, כל עוד טרם נפתחה חקירה פורמלית, עשויה לאפשר להסדיר את המצב תוך הגנה מפני חשיפה פלילית.